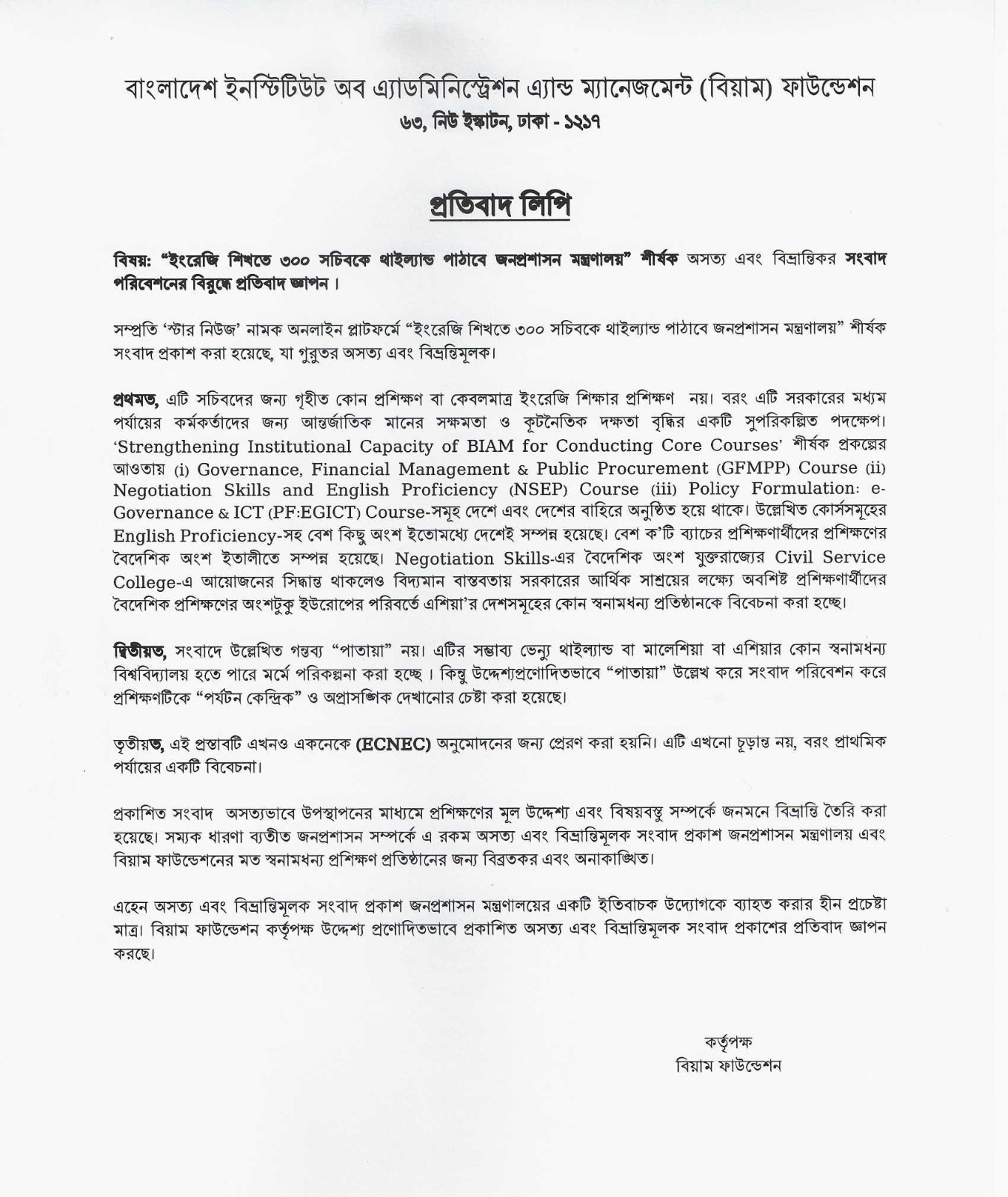

রিপোর্টারের নাম

রিপোর্টারের নাম

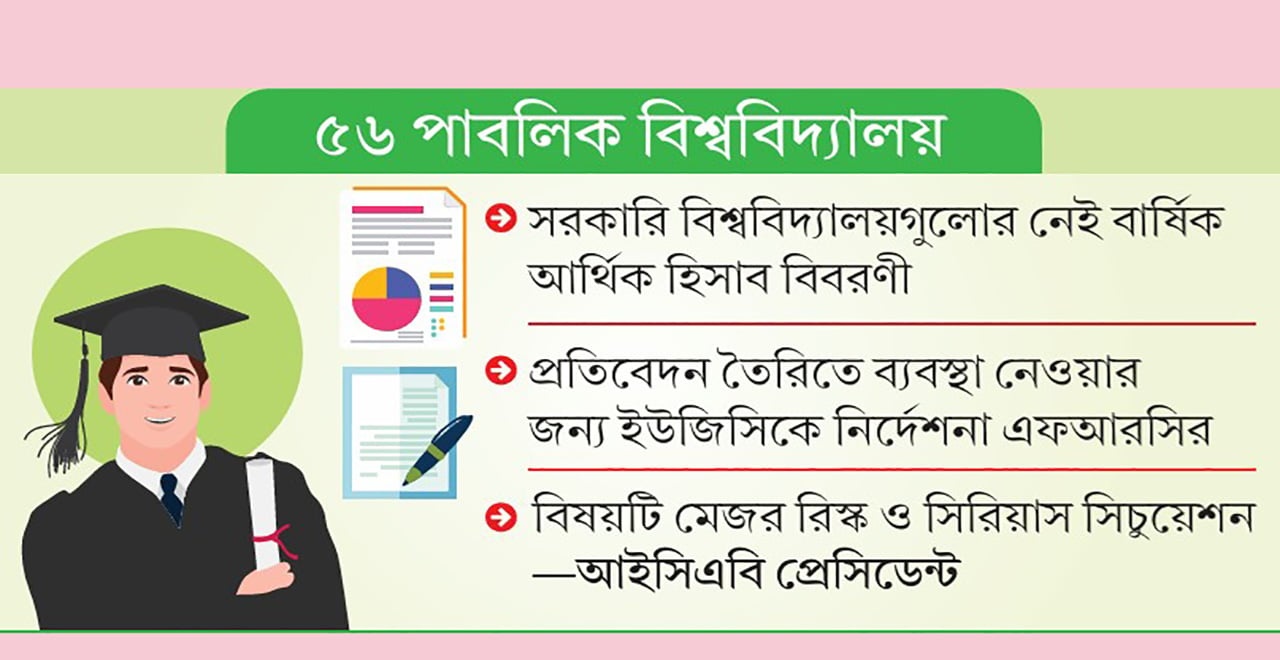

দেশের ৫৬টি সরকারি বিশ্ববিদ্যালয়ের একটিতেও বার্ষিক আর্থিক হিসাব বিবরণী বা ফাইন্যান্সিয়াল স্টেটমেন্ট প্রস্তুত করা হয় না। শতাব্দী প্রাচীন ঢাকা বিশ্ববিদ্যালয় থেকে শুরু করে সর্বশেষ প্রতিষ্ঠিত বগুড়া বিজ্ঞান ও প্রযুক্তি বিশ্ববিদ্যালয় পর্যন্ত সব উচ্চশিক্ষা প্রতিষ্ঠানেই ডিজিটাল যুগেও আয়-ব্যয়ের হিসাব রাখা হয় ম্যানুয়ালি। এর ফলে সরকারি বিশ্ববিদ্যালয়গুলোর আর্থিক স্বচ্ছতা ও জবাবদিহিতা মারাত্মক প্রশ্নের মুখে পড়েছে।

অনুসন্ধানে জানা যায়, কোনো প্রতিষ্ঠানের আর্থিক অবস্থা, সম্পদ, দায়-দেনা, আয়-ব্যয় এবং নগদ প্রবাহের সঠিক চিত্র পেতে পূর্ণাঙ্গ আর্থিক প্রতিবেদন অপরিহার্য। কিন্তু দেশের সরকারি বিশ্ববিদ্যালয়গুলোতে এই গুরুত্বপূর্ণ প্রক্রিয়াটি অনুপস্থিত। দ্য ইনস্টিটিউট অব চার্টার্ড অ্যাকাউন্ট্যান্টস অব বাংলাদেশের (আইসিএবি) প্রেসিডেন্ট এন কে এ মবিন এই পরিস্থিতিকে ‘একটি বড় ধরনের ঝুঁকি এবং গুরুতর অবস্থা’ হিসেবে বর্ণনা করেছেন। তিনি বলেন, যেহেতু পাবলিক বিশ্ববিদ্যালয়গুলো জনগণের অর্থে পরিচালিত হয়, তাই তাদের অবশ্যই আর্থিক হিসাব বিবরণী থাকা উচিত। এটি না থাকার অর্থ হলো প্রতিষ্ঠানের ব্যালেন্স শিট নেই, ফলে সম্পদ ও দায়-দেনার বিষয়ে কোনো তথ্য জানার সুযোগ থাকে না। এতে সম্পদের অপব্যবহার বা অনিয়মের প্রবল সম্ভাবনা তৈরি হয়। উদাহরণস্বরূপ, একটি বিশ্ববিদ্যালয়ের কেনা যানবাহনের সংখ্যা বা সেগুলোর বর্তমান অবস্থা সম্পর্কে কোনো তথ্য না থাকার ফলে বড় ধরনের অনিয়মের আশঙ্কা থাকে।

সংশ্লিষ্ট বিশেষজ্ঞরা জানান, একটি পূর্ণাঙ্গ আর্থিক হিসাব বিবরণীর চারটি প্রধান অংশ থাকে: ব্যালেন্স শিট, ইনকাম স্টেটমেন্ট, ক্যাশ ফ্লো স্টেটম্যান্ট এবং চেঞ্জেস ইন ইক্যুয়িটি। এই চারটি অংশই প্রতিষ্ঠানের আর্থিক স্বচ্ছতা ও সুশাসন নিশ্চিতকরণে গুরুত্বপূর্ণ ভূমিকা রাখে। প্রতিবেদন না থাকলে প্রতিষ্ঠানের পুঞ্জীভূত সম্পদ, দায় বা অন্যান্য আর্থিক পরিসম্পদের চিত্র যেমন অস্পষ্ট থাকে, তেমনি প্রতিষ্ঠান পরিচালনায় আর্থিক অনিয়ম ও দুর্নীতির পথও উন্মুক্ত হয়।

সরকারি বিশ্ববিদ্যালয়গুলোর এই আর্থিক প্রতিবেদন না তৈরির বিষয়টি নজরে এসেছে ফাইন্যান্সিয়াল রিপোর্টিং কাউন্সিলের (এফআরসি)। এরই পরিপ্রেক্ষিতে, এফআরসি বিশ্ববিদ্যালয় মঞ্জুরি কমিশনকে (ইউজিসি) প্রয়োজনীয় ব্যবস্থা নেওয়ার জন্য অনুরোধ জানিয়েছে। ইউজিসি ইতোমধ্যে দেশের সব পাবলিক বিশ্ববিদ্যালয়ের উপাচার্যকে তাদের স্ব-স্ব প্রতিষ্ঠানের আর্থিক হিসাব বিবরণী প্রস্তুতিতে প্রয়োজনীয় নির্দেশনা দিয়েছে। ইউজিসির সদস্য (অডিট) অধ্যাপক ড. মোহাম্মদ আইয়ুব ইসলাম এই নির্দেশনা দেওয়ার বিষয়টি নিশ্চিত করে বলেন, বিশ্ববিদ্যালয়গুলোকে এফআরসি নির্দেশিত একটি মডিউল অনুসরণ করে হিসাব বিবরণী প্রস্তুতের সুপারিশ করা হয়েছে। তিনি আশা প্রকাশ করেন যে, এটি বাস্তবায়িত হলে আর্থিক অনিয়ম, দুর্নীতি ও অস্বচ্ছতা অনেকাংশে হ্রাস পাবে এবং প্রতিষ্ঠানের সুশাসন নিশ্চিত হবে।

ঢাকা বিশ্ববিদ্যালয়ের অ্যাকাউন্টিং ও ইনফরমেশন বিভাগের সহযোগী অধ্যাপক আল আমিন আর্থিক প্রতিবেদনের গুরুত্ব তুলে ধরে বলেন, যে কোনো প্রতিষ্ঠানের আর্থিক লেনদেন, সেবা প্রদান বা পণ্য উৎপাদনের ক্ষেত্রে আর্থিক প্রতিবেদন থাকা অত্যাবশ্যক। শুধু আয় বা ব্যয়ের হিসাব দিয়ে কোনো প্রতিষ্ঠানের আর্থিক পরিস্থিতি বা স্বচ্ছতা সম্পর্কে নিশ্চিত হওয়া যায় না। বেসরকারি বিশ্ববিদ্যালয়গুলো যেখানে নিয়মিত আর্থিক প্রতিবেদন তৈরি করে, সেখানে সরকারি বিশ্ববিদ্যালয়গুলো পিছিয়ে থাকার কারণ হিসেবে তিনি কাঠামোগত ভিন্নতার কথা উল্লেখ করেন। বেসরকারি বিশ্ববিদ্যালয়গুলো মূলত শিক্ষার্থীদের ফির ওপর নির্ভরশীল, তবে সরকারি বিশ্ববিদ্যালয়গুলো ইউজিসির মাধ্যমে সরকারের অনুদানে পরিচালিত হয়, যার জন্য নিরীক্ষা হয়ে থাকে। তিনি আরও যোগ করেন যে, পাবলিক বিশ্ববিদ্যালয়ের পেইড প্রোগ্রামগুলোর নিরীক্ষা সম্পূর্ণ হয় এবং সরকারের ক্রয় নীতিমালা অনুসরণ করা হয়, যা স্বচ্ছতা নিশ্চিত করে। তারপরও, এফআরসি বা ইউজিসি যদি সার্বিক আর্থিক প্রতিবেদন তৈরির উদ্যোগ নেয়, তবে তা সাধুবাদযোগ্য।

তবে, ঢাকা বিশ্ববিদ্যালয়ের কোষাধ্যক্ষ অধ্যাপক এম জাহাঙ্গীর আলম চৌধুরী এবং হিসাব পরিচালক মোহাম্মদ সাইফুল ইসলাম জানান, বিশ্ববিদ্যালয়ে আয়-ব্যয়ের হিসাব তৈরি করে হিসাব বিভাগ এবং কোষাধ্যক্ষ তা অনুমোদন করেন। প্রতি বছর সরকারিভাবে এর নিরীক্ষা হয়। কিন্তু আয়-ব্যয়ের হিসাব ছাড়া কোনো ধরনের আর্থিক প্রতিবেদন তৈরি করা হয় না। ইউজিসির চিঠি পাওয়ার বিষয়টি স্বীকার করলেও, এ বিষয়ে কোনো প্রজ্ঞাপন জারি না হওয়ায় এর বাস্তবায়নে বাধ্যবাধকতা নিয়ে সংশয় প্রকাশ করেন হিসাব পরিচালক।

এফআরসি সংশ্লিষ্ট একটি নির্ভরযোগ্য সূত্র জানায়, বেসরকারি বিশ্ববিদ্যালয়গুলো তাদের আর্থিক হিসাব বিবরণী প্রস্তুত ও বহিঃনিরীক্ষক দ্বারা নিরীক্ষা করলেও, পাবলিক বিশ্ববিদ্যালয়গুলো তা করে না। তারা কেবল অভ্যন্তরীণ ব্যবহারের জন্য সাদা কাগজে আয় ও ব্যয় বিবরণী প্রস্তুত করে, যা সামগ্রিক আর্থিক জবাবদিহিতা নিশ্চিত করে না। এফআরসি মনে করে, পূর্ণাঙ্গ আর্থিক বিবরণী ব্যতীত অভ্যন্তরীণ নিরীক্ষার মাধ্যমে আর্থিক শৃঙ্খলা ও জবাবদিহিতা নিশ্চিত করা সম্ভব নয়।

এফআরসির আর্থিক পরিবীক্ষণ বিভাগ দেশের ৫৬টি পাবলিক বিশ্ববিদ্যালয়ের আইন বা অধ্যাদেশ পর্যালোচনা করে দেখেছে যে, হিসাব ও নিরীক্ষাবিষয়ক ধারায় কোনো সামঞ্জস্যতা নেই। ১০টি বিশ্ববিদ্যালয়ের ক্ষেত্রে বহিঃনিরীক্ষার মাধ্যমে আর্থিক হিসাব বিবরণী নিরীক্ষার কথা বলা হলেও, বাকি ৪৬টি বিশ্ববিদ্যালয়ের ক্ষেত্রে এ বিষয়ে কোনো নির্দেশনা নেই। এমনকি ইউজিসিরও নির্দিষ্ট কোনো গাইডলাইন নেই। এই অব্যবস্থাপনার সুযোগ রোধে এফআরসি পূর্ণাঙ্গ আর্থিক প্রতিবেদন তৈরি এবং বহিঃনিরীক্ষকের মাধ্যমে আর্থিক সুশাসন নিশ্চিত করার লক্ষ্যে কাজ করছে। এফআরসি সরকারি বিভিন্ন প্রতিষ্ঠানের ধরন অনুযায়ী আর্থিক হিসাব বিবরণী প্রস্তুতিতে পাঁচটি লেভেল সম্বলিত একটি ম্যানুয়াল তৈরি করেছে, যেখানে পাবলিক বিশ্ববিদ্যালয়ের জন্য লেভেল-২: সিম্পলিফাইড অ্যাকরুয়াল বেসিস ফাইন্যান্সিয়াল রিপোর্টিং স্ট্যান্ডার্ডস অনুসরণের কথা বলা হয়েছে।

আইসিএবি প্রেসিডেন্ট এন কে এ মবিন পরামর্শ দেন যে, বিশ্ববিদ্যালয়গুলো এক্সটারনাল অডিট ফার্ম নিয়োগের মাধ্যমে বিগত ১০ বছরের সম্পদের হিসাব নিয়ে একটি ওপেনিং ব্যালেন্স তৈরি করতে পারে। একবার প্রতিবেদন তৈরি হলে, সংশ্লিষ্ট বিভাগগুলো তা অনুসরণ করে পরবর্তী সময়ে ধারাবাহিকতা বজায় রাখতে পারবে। প্রতিষ্ঠানের স্বচ্ছতা নিশ্চিতে অভ্যন্তরীণ নিরীক্ষার বিষয়টিও গুরুত্বপূর্ণ বলে তিনি মন্তব্য করেন।